YNTW.COM 巴西作为全球第一大产糖国,其生产动态直接影响国际糖市。1月16日巴西蔗糖产业联盟(UNICA)发布了2024/25榨季中南部主产区的最新生产数据,数据显示截至2025年1月1日糖产量同比继续下滑,而乙醇生产保持增长,以下是具体数据和分析:

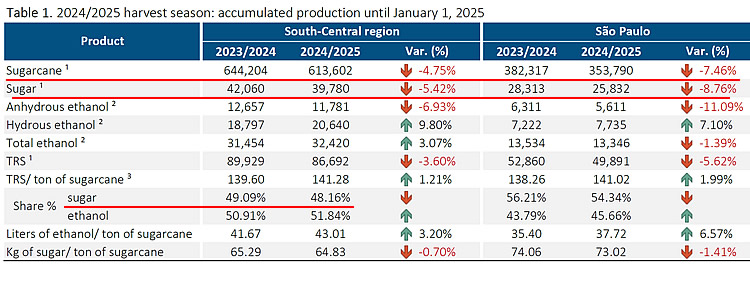

一、截至2025年1月1日的累计生产数据

∗甘蔗压榨量:2024/25榨季截至1月1日,巴西主产区(中南部)甘蔗入榨总量为6.136亿吨,同比下降4.75%。其中圣保罗州入榨3.538亿吨,同比下降7.46%,其他地区下降幅度较小,为0.79%。

∗糖产量:截至1月1日,巴西主产区产糖3978万吨,同比下降5.42%。其中圣保罗州产糖2583万吨,同比下降8.76%,占总量的65%。

∗乙醇总产量:3242万立方米,同比增长3.07%。含水乙醇:2064万立方米,同比增长9.80%。无水乙醇:1178万立方米,同比下降6.93%。

∗总糖分回收率(TRS):每吨甘蔗可产糖141.28公斤,同比上升1.21%。

∗甘蔗生产分配:截至1月1日用于生产糖的比例从上年同期的49.09%下降至48.16%,用于乙醇生产的比例提升至51.84%。

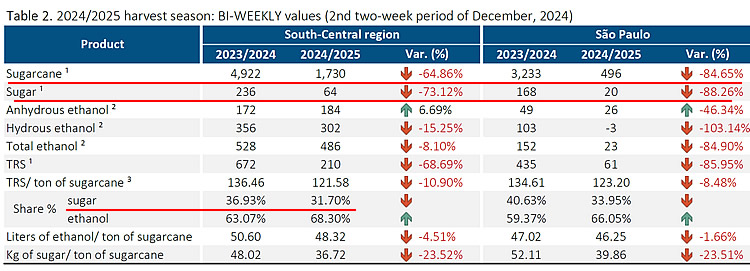

二、2024年12月下半月的双周生产数据

∗甘蔗压榨量:12月下半月巴西主产区入榨甘蔗173万吨,同比下降64.86%。其中圣保罗州入榨49.6万吨,同比下降84.65%。

∗糖产量:12月下半月巴西主产区产糖6.4万吨,同比下降73.12%。其中圣保罗州产糖2.0万吨,同比下降88.26%。

∗乙醇产量:12月下半月产乙醇48.6万立方米,同比下降8.10%。其中圣保罗州产2.3万立方米,同比下降84.90%。

∗糖分回收率(TRS):每吨甘蔗可产糖121.58公斤,同比下降10.90%。

∗甘蔗生产分配:12月下半月用于生产糖的比例下降至31.70%,用于乙醇的比例上升至68.30%。其中圣保罗州用于生产糖的比例下降至33.95%,用于乙醇的比例上升至66.05%。

三、对全球糖市的影响分析

进入1月后,传统意义上巴西主产区榨季生产逐步接近尾声,1月16日UNICA发布的这组最新数据进一步印证了2024/25榨季“甘蔗减产、产糖量下滑、乙醇增长”的主基调。其中,圣保罗州由于干旱、火灾等因素影响而减产幅度更为明显,12月下半月产糖量减幅超过同期的70%,大幅下降牵动着巴西整体生产情况;而乙醇相对更稳健的表现,表明内需与燃料政策对乙醇产业的强力支撑。

作为全球第一大产糖国,2024/25榨季主产区食糖减产已成定局,至少与榨季初期巴西国家商品供应公司(Conab)预估的4300万吨产糖量相差甚远,巴西糖产量的下滑幅度将会给国际糖价起到一定的提振,若全球其他产区(如印度、泰国)也面临相似的减产,国际糖价可能会在后期震荡上行。

此外,巴西蔗糖产业采用双轨制运行,甘蔗可同时用于糖或乙醇生产,乙醇价格与国际油价、巴西国内燃料政策密切相关。若后续能源价格(尤其原油)高企,巴西厂商倾向生产更多乙醇以获取更好利润,进一步削弱食糖供给。

总之,巴西本榨季供应端已经逐步触及“收尾阶段”,12月下半月(双周)数据降幅巨大,巴西减产已成定局。此外,另一值得关注的产糖大国–印度近日官方数据显示同比减产14%,榨季总产糖量预估下修至2700万吨(甚至有部分业内预期更低),排行全球第一、第二的产糖大国“双降”,直接减少国际市场可流通糖源,接下来,若再无其他利空消息,国际糖价仍可能获得较强支撑,拭目以待。

再次强调:以上内容仅为个人观点,不代表云糖网建议或意见,仅供参考,不构成投资建议!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏