印度Deendayal港出口待装运的食糖

印度Deendayal港出口待装运的食糖核心提示: 印度2024/25榨季截至1月底产量大幅下降,本榨季预估净产糖量下调。本文分析了产量下滑的原因,并探讨了对市场和政策的影响,以及未来的关注重点。

1. 主要数据回顾

- 生产预估与同比差异

根据印度全国合作制糖工厂联合会(NFCSF)的最新数据,截至1月31日印度产糖1653万吨,较上年同期的1875万吨减少222万吨。马哈拉施特拉邦已有 7 家糖厂收榨,卡纳塔克邦有 13 家糖厂收榨。

NFCSF预估:本榨季印度食糖净产量预估为2700万吨,比上一榨季实际产量3190万吨少约490万吨,降幅约15.4%。这种大幅下调预估显示出本季整体生产形势不容乐观。 - 糖厂运行情况与原料处理

截至1月31日,全印度共有494家糖厂开榨运营,而去年同期为517家,表明生产启动进度明显滞后。与此同时,全国累计压榨甘蔗量为1.855亿吨,低于上一榨季同期的1.931亿吨。 - 糖分回收率下降

本榨季糖厂的平均产糖率为 8.91% ,较上一榨季同期的 9.70% 出现明显下降,反映出甘蔗质量或加工条件存在一定问题。 - 各产区产量预测

NFCSF对主要产区的食糖产量预估如下(括号内为上榨季产量):- 北方邦:930万吨(980万吨)

- 马哈拉施特拉邦:860万吨(87 0万吨)

- 卡纳塔克邦:410万吨(450万吨)

- 其他地区:500万吨(500万吨)

- 与其他权威预估一致

各主要产区的数据虽各有侧重,但整体上均呈现产量下降趋势。这与其他权威数据基本一致,例如印度制糖与生物能源生产商协会ISMA最新的预估:本榨季印度净产糖量为2727万吨,同比上榨季减少14.7%。

2. 下滑原因解析

- 开榨延迟影响明显

受马哈拉施特拉邦(以及部分邻近地区)因选举等因素影响,本季开榨进度推迟,导致糖厂运行数量和累计压榨甘蔗量均低于去年同期。 - 气候异常及病害问题

气候波动(如过量降雨和晚来季风)导致部分地区出现甘蔗提前抽薹现象,严重影响了甘蔗的糖分积累;同时,部分地区可能还受到病害侵袭,这在一定程度上降低了甘蔗的品质和产糖率。 - 部分产品转向非食糖用途

随着政府推动乙醇混合政策及部分糖出口安排,部分糖产品正在被转用于乙醇生产或出口,这使得用于统计的“净产糖量”进一步下降。

3. 市场及政策影响

- 国内供应与价格压力

产量下滑与低产糖率使得本榨季糖业面临供应紧张的风险,从长期看可能对国内糖价形成一定支撑。不过,由于部分产量还需满足乙醇生产和出口需求,市场实际流通的食糖供应可能并未大幅改善。 - 出口政策与市场预期

NFCSF主席Harshvardhan Patil指出,政府已批准出口100万吨糖,并调整了乙醇采购价格,这在一定程度上有助于缓解糖厂的资金压力。但在产量低迷、出口价格下降等背景下,出口额度是否能够真正落地仍存疑虑,业内对出口前景持较为谨慎态度。 - 政策调控需求

面对产量下滑和加工效率下降,业内普遍呼吁政府尽快明确最低销售价格(MSP)政策,以保护糖厂盈利并确保蔗农利益,防止因价格过低而引发的连锁风险。

结 语

印度制糖和生物能源生产商协会(ISMA)近日的报告中表示,在当前榨季年度,印度糖厂将把375万吨糖转产用于乙醇生产,高于上年度的215万吨。

截至1月31日的最新数据表明,印度本榨季正面临产量和加工效率双重下滑,主要受开榨延迟、气候异常和甘蔗质量下降等因素影响。政府虽出台出口支持及乙醇政策,但在整体供需形势严峻的背景下,如何平衡内部消费、出口和产业持续发展,将成为业内关注的焦点。

未来几个月印度各主要产区的气候表现和病害防控情况将直接影响全年产量,需密切关注甘蔗种植和采收情况。印度生产动态和政策调整将决定全年供需平衡和市场价格走势,对全球糖价也可能产生一定的牵动作用。

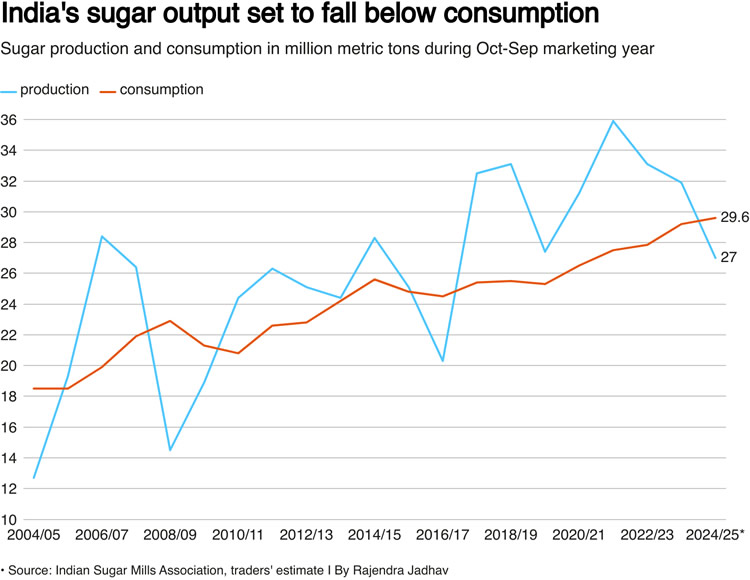

附:印度糖产量预计将低于消费量统计图

图表翻译:2004/05–2024/25年度统计

糖产量和消费量(单位:百万吨)–按10月至9月市场年度统计(Sugar production and consumption in million metric tons during Oct-Sep marketing year)

蓝色线条(Production):产糖量

红色线条(Consumption):消费量

数据信息:2024/25年度(预计)

糖产量:2700万吨 糖消费量:2960万吨

数据来源:印度糖厂协会、贸易商估算

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏