YNTW.COM巴西是全球最大的产糖国,其甘蔗生产、糖与乙醇的供需变化对全球市场影响深远。当前已进入2024/25榨季末期,根据巴西蔗糖产业协会(UNICA)发布的最新生产数据,截至2月16日,巴西主产区(中南部地区)的甘蔗压榨量、食糖产量持续下降,而乙醇生产依然保持增长。以下是详细数据分析,结合该数据yntw.com探讨其对市场的影响。

一、截至2025年2月16日累计生产数据

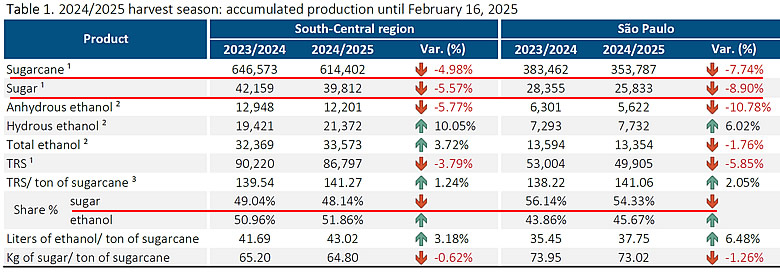

- 甘蔗压榨量:截至2月16日巴西主产区本榨季累计压榨 6.14亿吨,同比下降 4.98%。其中,圣保罗州累计压榨 3.54亿吨,同比下降 7.74% 。

- 食糖产量:累计生产 3981.2万吨,同比减少 5.57%(上榨季同期高达4216万吨)。其中,圣保罗州产糖 2583.3万吨,同比下降 8.90%,占中南部地区总产糖量的 64.9%。

- 乙醇产量:累计生产 335.73亿升,同比增长 3.72%。

- 可回收糖分 (TRS): 甘蔗的平均可回收糖分 (TRS) 为 141.27公斤/吨,同比上榨季增长 1.24%,表明甘蔗质量有所提高。

- 甘蔗用途分配:用于生产食糖的甘蔗比例 48.14%(上一榨季 49.04%);用于生产乙醇的比例 51.86%(上一榨季 50.96%)。

- 单位产出效率:每吨甘蔗生产乙醇 43.02升,同比增长 3.18%。每吨甘蔗产糖 64.80公斤,同比下降 0.62%。

二、2月上半月双周生产数据

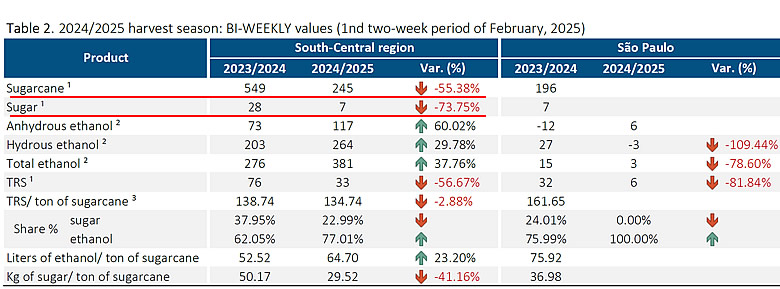

- 甘蔗压榨量:2月上半月双周压榨量 24.5万吨,同比下降 55.38% 。其中,圣保罗州已停产。

- 食糖产量:双周食糖产量 0.7万吨,同比下降 73.75% 。甘蔗用于压榨食糖的比例仅为22.99%。

- 乙醇产量:双周乙醇产量 3.81亿升,同比增长 37.76%。

- 可回收糖分 (TRS) :双周TRS 134.74公斤/吨,同比下降 2.88%。

三、趋势分析与市场影响

- 糖产量进一步收紧: 从累计数据和双周数据来看,巴西主产区2024/25榨季的食糖产量持续下降,尤其是在2月上半月,食糖产量同比下降 74%,呈现“断崖式”下滑。

- 乙醇产量并未减少: 本榨季巴西甘蔗入榨量减少,但乙醇产量并未减少并且略有增长,表明其国内燃料市场需求端旺盛,在糖与乙醇之间,企业倾向于抓住更有利可图或更稳定需求的产品线,导致甘蔗用途分配持续向乙醇倾斜。

- 圣保罗州2月上半月生产接近停止: 由于干旱气候以及蔗区火灾的影响,圣保罗州的下降幅度大于中南部整体,且2月上半月生产完全中止,区域性极端天气对农业生产的影响不容忽视。

- 总结一下: 本榨季巴西甘蔗质量有所提升,但压榨总量减少,使得糖和乙醇累计增幅有限。2月上半月双周数据更能反映目前巴西已进入榨季末期,产量呈现“断崖式”下滑,糖厂对后期甘蔗的利用更多转向乙醇。巴西糖产量和出口量长期居世界首位,其生产数据变化对国际糖价具有举足轻重的影响,对全球市场而言,巴西糖产量的下降或进一步支撑国际糖价。(个人观点,仅供参考)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏