YNTW.COM 巴西是全球最大的产糖国,其甘蔗生产、糖与乙醇的供需变化对全球市场影响深远。当前已进入2024/25榨季末期,根据巴西蔗糖产业协会(UNICA)发布的最新生产数据,截至2025年3月1日,巴西主产区(中南部地区)的甘蔗压榨量、食糖产量持续下降,而乙醇生产依然保持增长。以下是详细数据分析,结合该数据YNTW.COM探讨其对市场的影响。

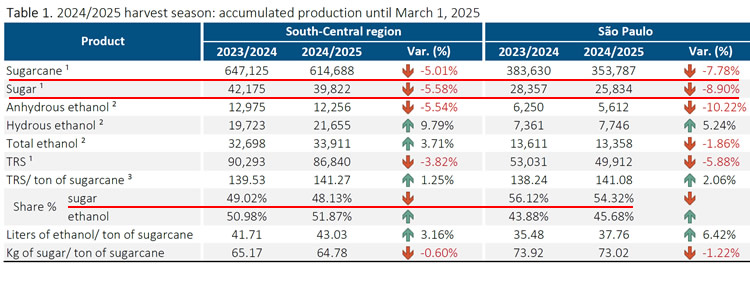

一、本榨季截至3月1日累计生产数据

- 甘蔗压榨量:截至3月1日,巴西主产区本榨季累计压榨 6.147亿吨,同比下降 5.01%。其中,圣保罗州累计压榨 3.54亿吨,同比下降 7.78%。

- 食糖产量:累计生产 3982.2万吨,同比减少 5.58%(上榨季同期4217.5万吨)。其中,圣保罗州产糖 2583.4万吨,同比下降 8.90%,占中南部地区总产糖量的 64.9%。

- 乙醇产量:累计生产 339.11亿升,同比增长 3.71% 。

- 可回收糖分 (TRS):甘蔗的平均可回收糖分 (TRS) 为 141.27公斤/吨,同比上榨季增长 1.25% ,表明甘蔗质量有所提高。

- 甘蔗用途分配:用于生产食糖的甘蔗比例:48.13%(上一榨季 49.02%)。用于生产乙醇的比例:51.87%(上一榨季 50.98%)。

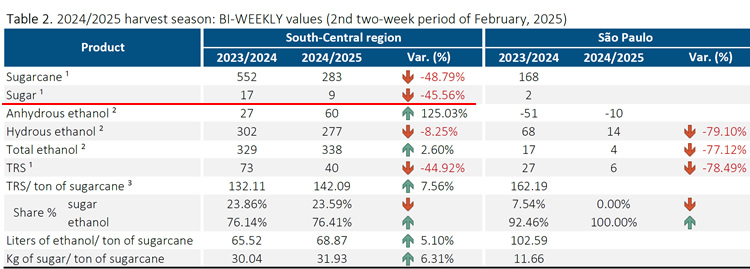

二、2月下半月双周生产数据

- 甘蔗压榨量:2月下半月双周压榨量 28.3万吨,同比下降 48.79% 。圣保罗州压榨量为 0,意味着该地区已完全停产。

- 食糖产量:双周食糖产量 0.9万吨,同比下降 45.56%。

- 乙醇产量:双周乙醇产量 3.38亿升,同比增长 2.60%。

- 可回收糖分 (TRS):双周TRS 142.09公斤/吨,同比增长 7.56%。

- 甘蔗用途分配:用于生产食糖的比例为23.59%(上一榨季 23.86%); 用于生产乙醇的比例为76.41%(上一榨季 76.14%)。

三、趋势分析与市场影响

1. 食糖减产已成定局

从累计数据和双周数据来看,巴西主产区2024/25榨季的食糖产量下降 已成定局,尤其是 2月下半月食糖产量同比下降 45.56% ,榨季末期显示出较为明显的趋势。4月1日开始,巴西进入2025/2026新榨季。

2. 乙醇产量结构变化

2024/25榨季虽然甘蔗入榨量同比减少5.01%,但是巴西乙醇总产量保持增长(+3.71%),表明市场对无水乙醇的需求大幅上升,可能受到燃油政策影响。

3. 圣保罗州全面停产

圣保罗州是巴西中南部主要甘蔗产区,但在2月压榨量降至 0,食糖和乙醇产量均停滞。其原因可能包括:干旱影响收成,导致提前停产,甘蔗供应不足,糖厂逐步关闭。之前的蔗区火灾也影响了部分甘蔗的入榨。

4、影响分析

本榨季巴西甘蔗质量有所提升,但压榨总量减少,使得糖和乙醇的累计增幅有限。2月下半月双周数据进一步显示巴西已进入榨季末期,特别是圣保罗州的全面停产对整体产量形成压力,糖厂利用更多甘蔗生产乙醇。

4月1日开始,巴西进入2025/26新榨季,新榨季巴西中南部地区糖产量初步预估将恢复至4000万吨以上,有机构预估将达4235-4330万吨,同比增长5%以上,主要受到甘蔗产量恢复增长,生产食糖的分配比例也将有所提高,大量甘蔗将用于生产食糖。巴西食糖产量以及出口量期居世界首位,其生产数据变化对国际糖价具有举足轻重的影响。

(以上内容仅为个人观点 云糖网首发 欢迎留言指正)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏