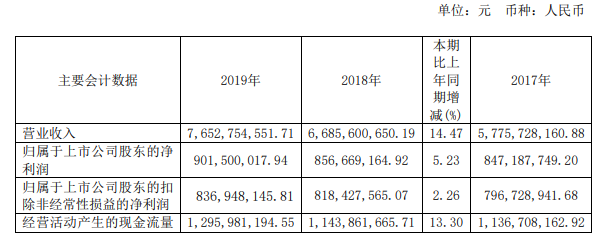

3月30日晚间,上市公司安琪酵母(SH:600298)披露2019年年报,公司全年实现营收76.53亿元,同比上年增长14.47%;实现归属于上市公司股东净利润9.02亿元,同比增长5.23%。

安琪酵母在年报中表示,子公司环保限产、糖价下跌、所得税增幅较大对公司业绩造成一定影响。同时,报告期内,所得税费用增加105.41%,影响利润7614万元;白糖价格下跌同时成本上升导致糖业亏损,影响2019年年度报告利润3812万元;销售费用增幅较大,影响利润1974万元;埃及工厂新生产线投产后产能未能完全发挥,当地糖蜜价格和油价上涨导致成本上升,影响利润2424万元。以上原因导致公司净利润同比虽有所提升,但未达到年初的预期。

安琪酵母同时表示,报告期内,公司酵母发酵总产量达到25.8万吨,同比增加8.9%;埃及酵母抽提物项目如期建成投产,营养健康食品数字化生产线项目已进入调试收尾阶段,新疆可克达拉年产3.2万吨酵母制品绿色制造项目、宜昌总部研发综合体项目已开工建设;“安琪”产品及品牌的全球化、规模化继续提升;酵母产品关键质量指标取得全面突破,制造成本有所下降,劳动生产率逐步提高。

分产品来看,酵母及深加工产品仍是公司最主要产品,2019年实现营收58.77亿元,同比上年增加7.38%,在总营收中占比达76.79%。制糖产业是公司第二大业务,报告期内实现营业收入4.91亿元,同比上年增加51.31%。此外,包装类产品及奶制品业务营收同比均出现增长。

值得注意的是,制糖业务是公司产品体系中唯一录得亏损的产品,该业务2019年营收为4.91亿元,营业成本为5.34亿元,为净亏损状态。公司在年报也表示,公司主要原材料为糖蜜,若上游原料价格波动较大,将会影响公司生产成本,公司将加强成本控制和管理,有效降低原材料价格波动带来的风险。

公开资料显示,安琪酵母股份有限公司1998年成立,2000年成功上市。公司主要从事酵母、酵母衍生物及相关生物制品经营,主要产品包括面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等。

上市以来,公司业务迅猛发展,营业收入由2000年的1.84亿增长至2019年的76.53亿;净利润由2000年的0.39亿增至2019年的9.02亿。但值得注意的是,公司营收增速自2017年开始下降,2019年营收增幅降至近三年来最低。与此同时,公司2019年净利润的增幅虽较上一年略有增长,但和2017年之前年均50%以上的增幅已相去甚远。

安琪酵母今日股价小幅高开后一路走高,盘中最高价报35.48元/股,一举创下自2018年8月份以来新高。距离公司股票上市以来最高价38.75元/股仅差一个涨停板。截至收盘,股价报35.20元/股,单日涨幅8.37%。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏