YNTW.COM 国际知名糖商丰益国际(Wilmar)1月13日发布了全球第二大产糖国–印度2024/25榨季食糖产量预估大幅下调的消息,其核心观点的原文内容如下:

“印度食糖总产量预估下调:从 3250 万吨下调至3080万吨,转产乙醇后净产糖量仅为2630万吨。”

1、截至12月31日,印度(净)食糖产量为960万吨,而去年同期为1130万吨;

∗北方邦(Uttar Pradesh)净食糖产量达到 330 万吨,对比去年的 340 万吨(比去年低 4%)

∗马哈拉施特拉邦(Maharashtra)净食糖产量达到 300 万吨,对比去年的 380 万吨(比去年低 21%)

∗卡纳塔克邦(Karnataka)净食糖产量达到 200 万吨,对比去年的 250 万吨(比去年低 18%)

2、北方邦、马哈拉施特拉邦和卡纳塔克邦合计约占印度甘蔗产量的 80%;

3、这三个邦的甘蔗单产均低于预期,相比去年也令人失望;

∗马哈拉施特拉邦和卡纳塔克邦遭遇漫长的雨季,导致大面积甘蔗抽薹(开花),进而对单产和含糖量产生负面影响。

∗在北方邦,占据约 45% 种植面积的 Co-238 甘蔗品种受到更大范围的赤腐病(red rot)和螟虫(top borer)侵害,负面影响甘蔗产量和糖分。

4、在大多数邦甘蔗种植面积下降的背景下,尤其是马哈拉施特拉邦(-17%)和卡纳塔克邦(-5%),我们对 2024/25 榨季印度食糖总产量的最新预估为3080万吨,比去年减少350万吨,也比我们上一次的预测低 170万吨。

5、考虑到有 450 万吨用于乙醇生产分流,这将导致净食糖产量仅有 2630 万吨(而上一个榨季是 3200 万吨),远低于 2920 万吨的国内消费需求预估。

6、在此背景下,到 2025 年10月31日的食糖期末库存量将仅剩240万吨,勉强相当于 1 个月的消费量。

7、值得注意的是,由于新榨季从11月中旬开始,真正关键的库存节点应为10月31日时的库存水平。

注:以上图文源自丰益国际Wilmar发布

yntw.com糖网编辑结合图表的分析解读:

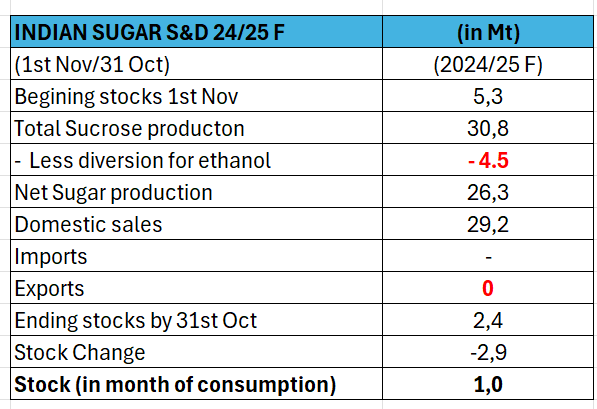

从丰益国际(Wilmar International)最新发布的数据显示,印度 2024/25 榨季的食糖产量预估有了显著下调。根据上述表格信息主要内容是:

∗期初库存(11 月 1 日)为 530 万吨;

∗转产乙醇前的食糖总产量约 3080 万吨;

∗转产乙醇分流450 万吨,净食糖产量为 2630 万吨,相较此前3200万吨有较大降幅;

∗国内销售需求预计为2920万吨,期末库存仅剩 240 万吨(相当于印度国内约1个月的消费量)。

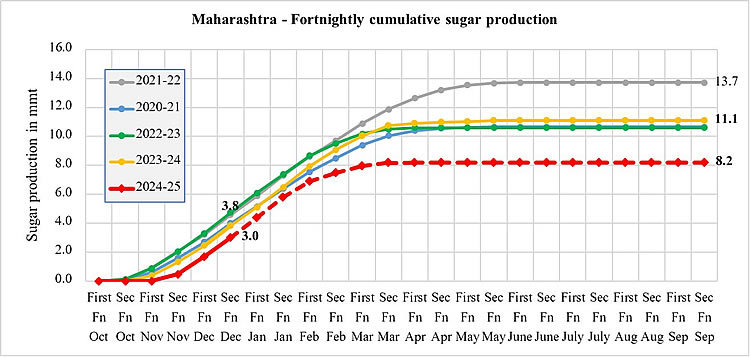

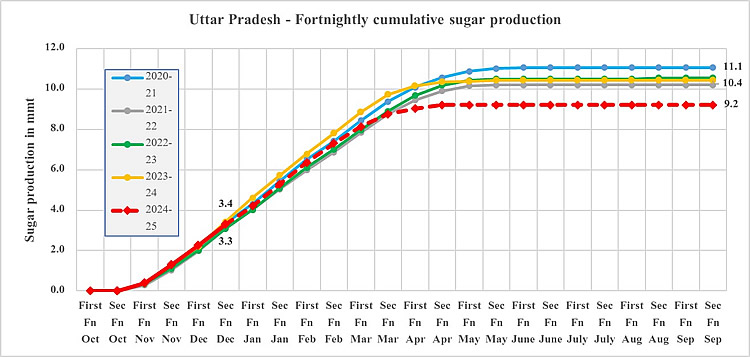

从以下图表中马哈拉施特拉邦(Maharashtra)和北方邦(Uttar Pradesh)这两个主产区的食糖产量走势也能清晰看到 2024/25 榨季的预期减产。(图表源自丰益国际Wilmar)

马哈拉施特拉邦:图中红色虚线(2024/25)远低于上一榨季以及近三年的同期水平,截至 12 月底的产量同比减少约 21%(由去年的 380 万吨降至 300 万吨)。

最终预估产量会止步于约 820 万吨(图中 8.2 mmt 的标示)——显著低于 2023/24 榨季的 1110 万吨、2022/23 的 10xx 万吨,以及 2021/22 的 13xx 万吨高峰。

其主要原因是持续降雨引发甘蔗抽薹,令甘蔗单产与糖分含量均受到损失。

北方邦:红色虚线同样低于此前三年(图例中蓝色、灰色、绿色、黄色)同期水平,12 月底产量比去年 340 万吨下降 4% 至 330 万吨。

全榨季推算最终产量在 920 万吨左右,而 2023/24 为约 1040 万吨,2022/23 为约 1070 万吨,历史最好的 2020/21 甚至可达 1110 万吨。

造成这一情况的原因主要是大面积赤腐病和甘蔗螟虫病害,尤其对占 45% 面积的Co-238甘蔗品种打击较大。

解读:

根据丰益国际的这份报告,在印度三大产区马哈拉施特拉邦、卡纳塔克邦(Karnataka)和北方邦全线受灾以及甘蔗种植面积收缩的情形下,印度的食糖总产量作出大幅下调,净产量与国内消费需求之间存在明显缺口。

印度作为全球主要食糖生产国与出口国之一,其产量下调所导致的出口缩减,往往会对国际糖价(洲际交易所 ICE 11 号原糖期货)产生较为明显的提振作用。考虑到本榨季印度几乎没有剩余食糖可以大规模出口,终端市场的供应趋紧局面将进一步推高其国内糖价,也会对国际糖市产生一定影响。

yntw.com编辑认为,印度是全球第二大产糖国,当印度供应收紧、甚至无法满足自身需求时,政府可能会采取更多限制出口和鼓励乙醇化的政策,以优先保障国内消费,这无疑会减少国际市场的可贸易量。如印度继续限制食糖出口,那国际市场缺口则需巴西和泰国等国补充,目前来看泰国食糖产量较前期预估有所下调,主要还是回到巴西的出口上,如果巴西天气正常、制糖比上调,能部分填补空缺;反之,若巴西天气或其他因素同样不利,糖价将更易走高。

总的来看,印度减产意味着国际糖市失去了一块重要的供应来源,若无其他产糖国的迅速填补,加之需求并未显著下滑,这一情况后期会反应到ICE 11 号原糖期货的糖价走势上来。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏