YNTW.COM 巴西是全球最大的产糖国,其甘蔗生产、糖与乙醇的供需变化对全球市场影响深远。根据巴西蔗糖产业协会(UNICA)近日发布的生产数据,截至2025年2月1日,巴西主产区(中南部地区)的甘蔗压榨量和糖产量持续下降,而乙醇生产保持增长趋势。本文由yntw.com结合该报告数据,对最新生产情况进行分析,并探讨对市场的影响。

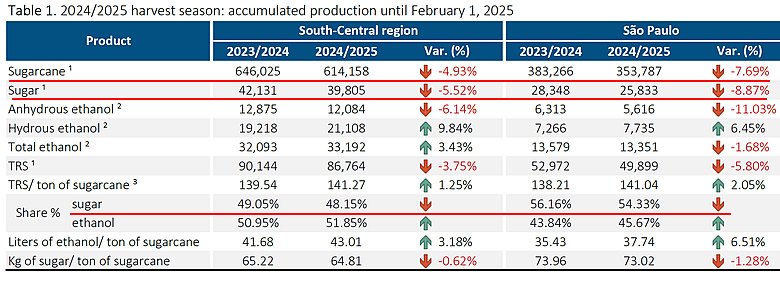

一、2024/25榨季巴西主产区截至2月1日的累计生产数据

甘蔗压榨量: 累计甘蔗压榨量为 6.14亿吨,较上一榨季同期 下降 4.93%。其中,圣保罗州的累计压榨量为 3.54亿吨,同比 下降 7.69%。

食糖产量: 累计食糖产量为 3980.5万吨,同比 减少 5.52%。圣保罗州累计产糖 2583.3万吨,同比 下降 8.87%,约占中南部地区总产糖量的 64.9%。

乙醇产量: 累计乙醇总产量达到 331.92亿升,同比 增长 3.43%。 分类型来看,水合乙醇产量为 211.08亿升,同比 显著增长 9.84%;而无水乙醇产量为 120.84亿升,同比则 下降 6.14%。

可回收糖分 (TRS): 甘蔗的平均可回收糖分 (TRS) 为 141.27公斤/吨,较上一榨季同期 增长 1.25%,表明本榨季入榨甘蔗的质量有所提升。

甘蔗用途分配比例: 本榨季用于生产食糖的甘蔗比例为 48.15%,低于上一榨季的 49.05%;而用于生产乙醇的甘蔗比例则上升至 51.85%,高于上一榨季的 50.95%,显示乙醇生产在甘蔗用途中占据更主导地位。

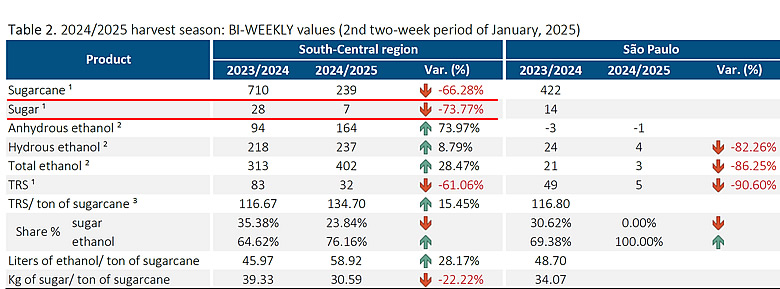

二、2025年1月下半月双周生产数据

甘蔗压榨量: 1月下半月,中南部地区甘蔗压榨量仅为 23.9万吨,同比大幅下降 66.28%。 圣保罗州当期入榨量极低,以零为计。

食糖产量: 1月下半月产糖量仅为 0.73万吨,上年同期为2.8万吨,同比骤降 73.77%。

乙醇产量: 1月下半月乙醇总产量为 4.02亿升,同比 显著增长 28.47%。尽管甘蔗压榨量大幅下降,乙醇产量却逆势大幅增长。

可回收糖分 (TRS): 1月下半月的甘蔗平均可回收糖分 (TRS) 为 134.70公斤/吨,同比 增长 15.45%,与累计数据趋势相反,双周数据显示TRS有显著提升。

甘蔗用途分配比例: 1月下半月,用于生产食糖的甘蔗比例 大幅下降至 23.84%,而用于生产乙醇的比例 跃升至 76.16%。

三、数据分析与市场影响

综合累计数据和1月下半月的双周数据,可以得出以下分析与市场影响解读:巴西2024/2025榨季呈现糖产量下降、乙醇产量上升的趋势。短期内,全球糖供应可能趋紧,而乙醇需求或将支撑巴西糖厂收益。

榨季收尾阶段特征明显: 1月下半月双周数据中,甘蔗压榨量和食糖产量断崖式下跌,表明2024/25榨季已进入收尾阶段,压榨活动大幅减少。这符合榨季末期的通常规律。

乙醇生产持续强势,榨季末期尤为突出: 尽管甘蔗和食糖生产整体下降,但乙醇生产,尤其是水合乙醇,依然保持增长势头。更值得关注的是,在榨季末期甘蔗供应量锐减的情况下,乙醇产量反而逆势大幅提升,显示糖厂在榨季末期策略性地将有限的甘蔗资源更多地转向乙醇生产,可能旨在抓住乙醇市场机会,或与糖价乙醇价格比价关系变化有关。

糖醇生产结构性转变更加显著: 甘蔗用途分配比例的变化清晰地表明,乙醇在巴西蔗糖产业中的战略地位持续增强。尤其在榨季末期,糖厂几乎完全倒向乙醇生产,这种结构性转变或将长期影响巴西乃至全球糖与乙醇的市场格局。

市场影响展望:

作为全球第一大产糖国–巴西糖产量的持续下降,尤其是在榨季末期断崖式下跌,可能加剧市场对未来食糖供给收紧的担忧,或对国际糖价形成支撑。 乙醇产量的增长,表明乙醇市场保持活跃,巴西国内乙醇市场需求依然旺盛,长期结构性影响深远。

以上分析仅为个人观点,欢迎留言交流指正!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏