YNTW.COM 巴西是全球最大的产糖国,其甘蔗生产、糖与乙醇的供需变化对全球市场影响深远。根据巴西蔗糖产业协会(UNICA)发布的最新生产数据,截至2025年3月16日,巴西中南部地区的甘蔗压榨量、食糖产量继续下降,而乙醇生产保持增长。以下是详细数据分析以及新榨季产量预估,并探讨其对市场的影响。

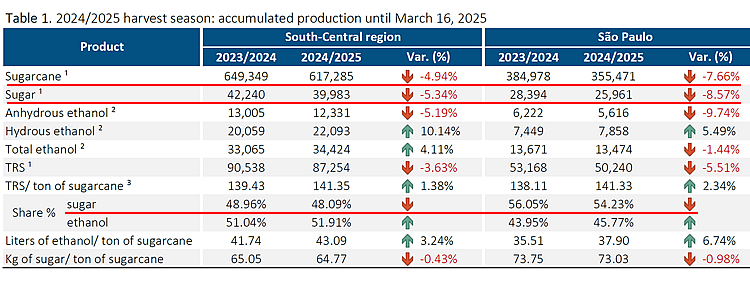

一、截至2025年3月16日累计生产数据

- 甘蔗压榨量:

累计压榨 6.17亿吨,同比下降 4.94% 。其中,圣保罗州累计压榨 3.55亿吨,同比下降 7.66%。 - 食糖产量:

累计生产 3998.3万吨,同比下降 5.34% 。其中,圣保罗州产糖 2596.1万吨,同比下降 8.57%,占中南部地区总产糖量的 64.9%。 - 乙醇产量:

累计生产 344.24亿升,同比增长 4.11%。其中:水合乙醇 220.93亿升,同比增长 10.14%。无水乙醇 123.31亿升,同比下降 5.19%。 - 可回收糖分 (TRS):

甘蔗的平均可回收糖分 (TRS) 141.35公斤/吨,同比增长 1.38%,表明甘蔗质量有所提高。 - 甘蔗用途分配:

-

用于生产食糖的甘蔗比例 48.09%(上一榨季 48.96% )。 -

用于生产乙醇的比例 51.91%(上一榨季 51.04% )。

-

- 单位产出效率:

- 每吨甘蔗生产乙醇43.09升,同比增长 3.24%。

- 每吨甘蔗产糖64.77公斤,同比下降 0.43%。

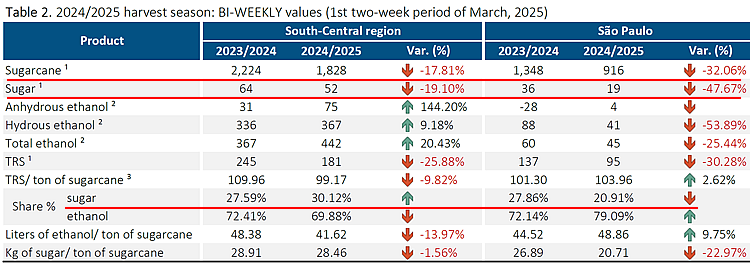

二、2025年3月上半月双周生产数据

- 甘蔗压榨量:

双周压榨量 182.8万吨,同比下降 17.81%。其中,圣保罗州压榨量 91.6万吨,同比下降 32.06%。 - 食糖产量:

双周食糖产量 5.2万吨,同比下降 19.10% 。其中,圣保罗州食糖产量 1.9万吨,同比下降 47.67%。 - 乙醇产量:

双周乙醇产量 4.42亿升,同比增长 20.43% 。 -

可回收糖分 (TRS): 双周TRS 99.17公斤/吨,同比下降 9.82%。 - 甘蔗用途分配:

-

用于生产食糖的甘蔗比例 30.12%(上一榨季 27.59%)。 -

用于生产乙醇的比例 69.88%(上一榨季 72.41%)。

-

三、2024/25榨季数据分析

1. 榨季进入尾声,糖产量下降趋势明显

受严重干旱气候以及主产区火灾的影响,2024/25榨季从累计数据和双周数据来看,巴西主产区(中南部地区)2024/25榨季的食糖产量持续下降,榨季末期更为明显,特别是在3月上半月,食糖产量同比下降 19.10% ,圣保罗州更是下降 47.67%,本榨季减产已成定局。

2. 乙醇生产强劲增长,特别是无水乙醇

2024/25榨季尽管甘蔗压榨量减少,乙醇生产仍保持增长,尤其是水合乙醇产量已达到 220.93亿升,同比增长 10.14%,特别是榨季末期用于生产乙醇的甘蔗数量大幅提高,表明巴西糖厂在积极调整生产策略,以满足市场需求。这是受到巴西国内燃料政策、国际油价上涨及乙醇价格竞争力提高的影响。

3. 市场影响以及趋势

- 糖价支撑:随着巴西糖产量下降,全球食糖供应趋紧,短期内或对国际糖价形成支撑。

- 乙醇需求旺盛:乙醇产量的强劲增长表明市场需求活跃,可能受到巴西国内乙醇燃料政策及国际油价波动影响。

- 糖厂生产策略变化:糖厂在榨季后期逐步调整策略,预计未来仍会根据市场需求在食糖和乙醇生产之间灵活转换。

四、2025/2026新榨季展望

4月1日巴西开启2025/2026新榨季生产,业界预估新榨季巴西甘蔗产量以及食糖产量将恢复性增长,初步预估巴西中南部产糖量将达到4200-4360万吨。

未来,市场需密切关注巴西糖厂的生产策略变化、国际糖价走势以及乙醇市场需求情况,以判断全球糖与乙醇供需格局的变化。

以上内容仅为个人观点,欢迎留言交流指正!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏