巴西是全球第一大产糖国,对国际糖市具有深远的影响,2025年4月1日开始,巴西正式开启2025/2026榨季年度……

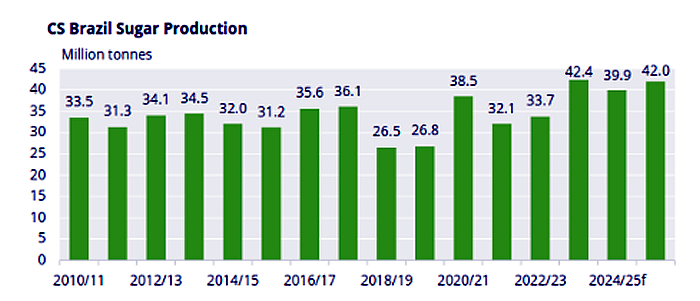

YNTW.COM 根据业界分析机构提供的数据,预计巴西主产区(中南部地区)2025/26年度的糖产量将达到4200万吨,与2024/25年度的3998万吨(截至3月16日的统计)相比,预计增加约200万吨,增幅约为5%。这一产量也与2023/24年度的4240万吨非常接近,相当于近年来该地区产糖量处于历史高位的趋势。

巴西主产区2010-2025年食糖产量统计如下:

(巴西主产区历年产糖量统计 单位:百万吨)

(巴西主产区历年产糖量统计 单位:百万吨)

回顾历史数据,巴西中南部地区糖产量在过去15年间经历了一定波动:

2010/11至2016/17年度期间,糖产量大致在3100万吨至3600万吨之间波动;

随后在2018/19年度出现明显异常,下降至2650万吨的低点,主要受天气因素、甘蔗单产下降以及糖厂生产策略调整等多项关键影响;

2019/20年度,该地区糖产量逐步回升,尤其是2020/21年度达到3850万吨;

2023/24年度增幅达到4240万吨的近年高峰,这主要是甘蔗种植的恢复和单产提高,以及糖厂相对稳定的生产策略。此外,全球糖价上涨,市场需求的稳定增长也给巴西糖业带来了积极的作用。

展望2025/26年度,巴西主产区预计糖产量继续维持在高位,达到4200万吨,表明巴西中南部地区糖业生产能力相对稳定,气候灾害相对上榨季有所减少,种植条件和生产效率保持较高水平。然而,值得注意的是,未来糖产量的稳定性仍将依赖于天气状况、甘蔗种植的调整,以及巴西国内生物燃料(乙醇)与食糖生产的利益平衡,这是源于巴西蔗糖产业采用了食糖+乙醇的双轨制生产方式运行。

综合来看,巴西中南部的产糖量在过去十多年中曾经历较大幅度的波动,这与气候变化、糖价走势、乙醇市场需求等多重因素密切相关。根据图中所示的预测数据,2025/26 年产糖量均有望保持在较高水平,不过,实际产量仍需视气候与市场价格的变化而定,尤其是全球糖市与巴西国内乙醇市场之间的博弈,对最终的产糖量会产生关键影响。

yntw.com糖网 采编

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏